![]()

![]()

Die Dividendenstrategie ist sehr populär. An diseser Stelle habe ich mir ein paar detaillierte Gedanken darüber gemacht...

Eine Dividendenstrategie ist eine Möglichkeit der fundamentalen Portfoliobildung, mit dem Ziel vor allem diejenigen Aktien im Depot zu haben, die jährlich eine möglichst hohe Dividende an seine Aktionäre auszahlt.

Die Dividende ist dabei ein Teil des operativen Ergebnisses (bzw. freien Cash-Flows) einer Periode, der an seine Anteilseigner ausgezahlt wird. Bei weitem nicht jedes Unternehmen macht dies, denn es gibt (wie man sich denken kann) auch andere Möglichkeiten das überschüssige Geld zu verwenden.

Der Anteilseigner (also der Aktionär) kann sich bei guten Unternehmen nach jeder Abrechnungsperiode über einen schönen Barbetrag freuen, der ihm auf sein Konto überwiesen wird. Damit wird die Dividende ähnlich wie ein Zins ausgezahlt, und der Aktionär muss keine Anteile verkaufen um an Geld zu kommen. Tatsächlich gibt es gravierende Unterschiede zwischen Dividende und Zins, doch das soll hier nicht Thema der Betrachtung sein.

Aus diesem Grund nutzen viele Anleger die Möglichkeit von Aktiensparplänen, um gezielt in dividendenstarke Aktien zu investieren. Auch die Dividende selbst wird häufig wiederangelegt, um den Zinseszins zu nutzen. Am Ende ihrer aktiven Arbeitsphase sollte genug Vermögen vorhanden sein, dass die Dividendenzahlungen mindestens den Pay-GAP zwischen heutigem Einkommen und Rente ausgleichen kann. Einige Sparer streben auch die finanzielle Freiheit mithilfe dieser Strategie an.

Und im Gegensatz zur „klassischen“ Geldanlage in Tagesgeld oder Festgeld sind Dividendenstrategen in guter Gesellschaft: Alleine die deutschen DAX-Dividendenzahler zahlen jedes Jahr zweistellige Milliardenbeträge aus. Zwischen 2003 und 2017 stieg die Auszahlungssumme von 10,3 Mrd. Euro auf zuletzt 31,6 Mrd. Euro. Das ist ein durchschnittliches jährliches Wachstum von rund 7,75% pro Jahr.

In Deutschland ist die Abrechnungsperiode dabei oft ein Jahr und endet mit dem Tag der Hauptversammlung. In anderen Ländern, z.B. der USA, werden in der Regel nach jedem Quartalsbericht Dividenden ausgeschüttet.

Wie bereits erwähnt, zahlt nicht jedes Unternehmen eine Dividende. Das ist eher abhängig von der aktuellen Marktsituation des Unternehmens, sowie Branche und grundsätzlicher Ausrichtung des Unternehmens.

Für Firmen, die erst relativ jung sind und ihren Fokus auf die Expansion ihres Geschäftes legen, ist es natürlich unsinnig, ihr erwirtschaftetes Geld an die Anteilseigner auszuzahlen. Jeder Euro, der aus dem Unternehmen fließt ist Geld, welches nicht mehr für Wachstum zur Verfügung steht.

Ein derartiges Unternehmen hat in der Regel eine (branchenabhängig) relativ hohe Kapitalertragsquote. Diese auch als (Gesamt-)Kapitalrendite bezeichnete Kennzahl gibt an, wie hoch die jährliche Verzinsung des Geldes ist, das sich im Unternehmen befindet. Einfach ausgedrückt: „Wenn ich 1 Mio. Euro Bargeld für die Firma verwende, habe ich damit in einem Jahr 1,3 Mio. Euro erwirtschaftet“ – Das macht dann 30% Kapitalrendite.

Bei derart hohen Renditen ist es auch für den Aktionär unsinnig Geld von der Firma abziehen zu wollen. Denn wo sonst bekommt man 30% Rendite im Jahr? Er wird dem Unternehmen gerne den Jahresüberschuss überlassen, damit im nächsten Jahr wieder 30% eingespielt werden können.

Anders sieht das aber aus, wenn das Unternehmen an Wachstumsgrenzen gestoßen ist. Diese Etablierungs- oder Sättigungsphase geht mit einem verlangsamten Wachstum einher, die Kapitalrendite sinkt. Das ist nicht sonderlich schlimm, wie man z.B. anhand von Coca-Cola sehen kann.

Nach Jahrzehnten starkem Wachstum werden im klassischen Segment Grenzen erreicht. Zusätzlich ist das Unternehmen bereits so riesig groß, dass eine Erschließung neuer Geschäftsfelder monetär nicht weiter ins Gewicht fällt. Das zahlt man sozusagen „aus der Protokasse“. Am Ende des Jahres ist also noch Bargeld übrig, für welches keine Verwendung gefunden wurde.

Bleib das Geld nun im Unternehmen, geht das zulasten der Gesamtkapitalrendite. Der Grenznutzen des Geldes sinkt (jeder weitere Euro kann zu immer weniger „Zinsen“ angelegt werden). Der Aktionär kann dann zurecht verlangen, dass ein Teil des „schlecht“ verwendeten Geldes ausgezahlt wird, damit er eine bessere Möglichkeit dafür findet.

Grundsätzlich gilt: Die Branchenabhängigkeit ist bei sehr vielen Strategien gegeben. Häufig bewegt sich nicht nur eine Aktie einer Branche in eine Richtung, sondern ganze Branchen erleben Hochs und Tiefs. So ist es auch nicht verwunderlich, dass auch ganze Branchen Wachstums- und Baissephasen erleben. Wie vorher erwähnt werden in Wachstumsphasen tendenziell weniger Dividenden gezahlt als in branchenweiten Sättigungsphasen.

Die Branche ist aber auch ausschlaggebend für den Charakter des durchschnittlichen Anlegers. Ein eher konservativer Anleger sucht sich Branchen heraus, wo die Schwankung (Volatilität) von Werten niedriger ist. Konsumgüter-Hersteller des täglichen Bedarfs und Immobilienfirmen etwa sind beständiger als Solar-Panel-Hersteller oder andere Firmen in jüngeren Branchen.

Für diesen konservativen Anleger ist es ein beruhigender Gedanke, dass er jedes Jahr (oder Quartal) einen fixen, oft steigenden, Betrag auf sein Konto überwiesen bekommt. Er will weniger auf Wachstum und damit steigende Aktienkurse spekulieren, als darauf, dass es das Unternehmen in 30 Jahren noch immer gibt.

Eine andere Dimension der Entscheidung ist die grundsätzliche Stellung des Managements zu Dividenden. Eine Investmentfirma beispielsweise sollte eigentlich nie Geld als Dividende auszahlen, da sie ja immer auf der Suche nach guten Anlagemöglichkeiten ist. Und die gibt es immer, überall und in jeder Marktphase.

Es ist zum Beispiel bekannt, dass sogenannte „Crash-Jahre“, in denen die Aktienkurse um 50% oder mehr einbrechen, die Chance bieten die allerbesten Geschäfte zu machen! Der Super Gau einer Investmentfirma wäre dann, nicht auf Bargeld zu sitzen! Jedem als Dividende ausgezahlten Euro müsste man hinterhertrauern, denn er wäre jetzt vielleicht hunderte Euros wert.

Warren Buffett ist dabei vermutlich einer der stoischsten Nicht-Dividende-Zahler der Welt. Jeder erwirtschaftete Cent wird in gute Unternehmen gesteckt. (Update 05/2017: In der Hauptversammlung am 05.05.2017 schloss Buffett eine Dividendenzahlung zu Lebzeiten nicht mehr aus.)

Wenn ein Unternehmen sich entschlossen hat, eine Dividende zu zahlen, heißt das allerdings noch lange nicht, dass dies auch ein gesundes Unternehmen ist. Im besten Fall ist es das natürlich. Die Frage lautet: Woran könnte man es festmachen, ob eine gesunde Dividende bezahlt wird, mit der man noch in Jahrzehnten rechnen kann?

Ein Dividendeninvestor schaut sich dazu zum Beispiel die Auszahlungsquote an. Die wird berechnet, indem die Dividende durch den freien Cash-Flow geteilt wird, oder noch einfacher: Die Dividende pro Aktie (DIV) durch den Gewinn pro Aktie (EPS) (= DIV / EPS * 100). Heraus kommt der Anteil am Jahresüberschuss in Prozent, der als Dividende ausgezahlt wird.

Anhand dieser Kennzahl kann man am einfachsten feststellen, ob sich das Unternehmen die Zahlung des Dividendenbetrags leisten kann. Wenn der Dividendenanteil unter 50%, oder besser noch 30% liegt, ist das ein gutes Zeichen und es besteht noch Luft nach oben. Tatsächlich versuchen viele Dividendenzahler ihre Ausschüttungsquote konstant zu halten (z.B. Daimler bei 40%).

Einige Unternehmen jedoch haben sich der ständigen Dividendensteigerung verschrieben (z.B. Coca-Cola, Allianz). Gibt es nun Jahre, in denen der Gewinn niedrig ist, können die Dividendenzahlungen manchmal sogar über 100% liegen. Dass das auf Dauer nicht gesund ist, kann sich ja jeder denken.

Die Dividendenkontinuität ist jedoch in der Welt der Dividendeninvestoren eine sehr hoch angesehene Kennzahl. Sie sagt aus, wie viele Jahre in Folge die Dividende erhöht wurde. Firmen, die über mindestens 25 Jahre Dividendenanhebung zurückblicken können, werden als Dividenden-Aristokraten bezeichnet.

Man sollte allerdings keine voreiligen Schlüsse auf das Unternehmen ziehen, wenn der Dividendenanteil am Gewinn in einem sehr hohen Bereich liegt. Denn vor Gewinnermittlung werden ja auch Investitionen abgezogen. Und dadurch KANN eine Firma auch mal 1-2 Jahre eine Dividende zahlen, die höher ist als der Gewinn. Anders sieht das aus, wenn sich ein Unternehmen (woanders oder bei sich selbst) verschulden muss, um seine versprochenen Zahlungen einzuhalten.

Anhand warnender Beispiele kann man sehen, was einem kontinuierlichen Dividendenzahler passiert, wenn er die Auszahlungen an die Aktionäre kürzt oder sogar aussetzt: Nicht selten ziehen die Dividendensammler weiter und hinterlassen eine Firma, deren Aktienkurs innerhalb eines Tages halbiert oder gedrittelt wurde.

Eine gesunde Dividende wird also gezahlt, wenn der Anteil der Dividendenzahlungen bezogen auf den Gewinn relativ gleichbleibt und sich trotzdem jährlich erhöht. Gerade der Erhöhung der Dividende wird eine besondere Bedeutung zugesprochen, aber dazu komme ich später.

Nach einem fundamentalen Exkurs wollen wir uns nun dem technischen Aspekt widmen. Die Zahlung einer Dividende hat schließlich Einfluss auf die Bewertung am Aktienmarkt.

Da die Dividende ein Vermögenswert des Unternehmens darstellt, und dieser zu einem Stichtag aus der Bewertung herausgenommen wird, kommt es am Tag der Ausschüttung zu einer größeren und abrupten Preisbewegung nach unten. Das ist der Dividendenabschlag (ex DIV).

Dieses Verhalten ist logisch, wenn man sich vor Augen führt, was das genau bedeutet: Angenommen die Aktie eines Unternehmens ist 100 Euro wert und es werden 4% Dividende gezahlt. Der Prozentsatz bezieht sich dabei immer auf den aktuellen Aktienkurs. Da im Aktienkurs allerdings der gesamte Wert einer Firma abgebildet ist (alle Aktiva, somit auch Barvermögen), muss bei Auszahlung der ausgezahlte Anteil herausgerechnet werden.

Die ausgezahlten 4% (entspricht 4 Euro pro Aktie) senken damit per Definition den Wert des Unternehmens um 4% (= 4 Euro) auf 96 Euro pro Aktie.

Am ex DIV-Tag entsteht also ein sogenannter GAP-down um ca. 4%, denn der allererste Kurs wird ja ohne Dividende angesetzt. Dabei wird dem allerletzten Pip des Vortags der Dividendenbetrag abgezogen. Im Laufe des Tages kommt es jedoch zu sehr unterschiedlichen Reaktionen, die sich fast nie voraussagen lassen. Des Öfteren passiert es, dass die Aktie nicht nur den GAP-down aufweist, sondern weitere Abverkäufe folgen. Teilweise passiert das sogar über mehrere Tage oder Wochen. Abb. 2 zeigt den Kurs der Daimler AG vor und nach dem ex DIV-Tag.

Daimlers Dividende für das Geschäftsjahr 2016 lag bei 3,25 Euro. Tatsächlich sieht man in Abb. 2 jedoch einen Sprung von nur -3,147 Euro. Wie passt das zusammen? Ganz einfach:

Auch ein entgegengesetztes Verhalten kann beobachtet werden: Der GAP sorgt zwar für Kursverluste, es folgen danach jedoch unterstützende Käufe, die den GAP noch am selben Tag füllen (Abb. 3: Henkel).

Hier wurden am 07.04.2017 ganze 1,62 Euro Dividende ausgeschüttet. Nach einem niedrigen Start zieht der Kurs am selben Tag bis zum Eröffnungskurs am Vortag und gibt danach etwas ab. Nach drei weiteren Handelstagen verhält sich der Kurs bereits so, als wäre nie etwas passiert.

Die große Frage lautet: Warum ist das so? Warum verhalten sich die Aktienkurse so unterschiedlich? Liegt das vielleicht an der Höhe der Dividendenrendite? Die Antwort wird vermutlich etwas unbefriedigend sein, denn man kann es so pauschal gar nicht sagen. Möglich wären fundamentale Aussichten, die während der Hauptversammlung veröffentlicht wurden. Wie etwa die Gewinnaussicht auf das nächste Geschäftsjahr: Werden stärkere Gewinne erwartet können Käufer den Aktienpreis schnell hochtreiben. War das letzte Jahr besser als erwartet ebenso. Vice versa bei negativen Aussichten oder Rückblicken.

Möglicherweise sehen kurzfristige (technisch orientierte) Trader durch den ex DIV-Kurs auch einfach nur das Ende einer Bewegung und verkaufen aus Erwartung auf einer Korrektur.

Oder Dividendenjäger versuchen nach der Dividendenzahlung schnell ihre Anteile loszuwerden. Oder wollen wegen eines starken Dividendenanstiegs und einem daraus resultierenden GAP down günstige Kurse fürs nächste Jahr sichern?

Die Börse besteht hier, wie immer, aus einem multivariaten, multioptionalen Organismus, den man nicht durchschauen und nur ansatzweise erklären kann. Es gibt einfach zu viele Marktteilnehmer mit zu unterschiedlichen Überzeugungen! Halten wir daher an dieser Stelle nur fest: Der Kurs birgt kurzfristige Schwankungen (Volatilität) außerhalb des Normalbereichs.

Neben dem unumstrittenen Einfluss des ex DIV-Tages auf den Aktienkurs, gibt es einen weitaus strittigeren Punkt, der Anhänger und Kritiker von Dividendenstrategien endlos diskutieren lässt: Der langfristige Einfluss auf den Kurs. Er ist nicht wirklich zu messen und basiert daher auf Theorie und Beobachtung.

Die beiden späteren Nobelpreisträger Merton Miller und Franco Modigliani versuchten 1961 herauszufinden, welchen Einfluss die Dividendenpolitik auf ein rein eigenfinanziertes Unternehmen haben muss. Ich möchte gar nicht detailliert auf die Theorie eingehen, dies würde den Rahmen sprengen. Wer sich für alle Hintergründe interessiert kann sich hier und hier einlesen.

Grundlegend wurde in einem Modell unter stark vereinfachten Annahmen festgestellt, dass die Dividendenpolitik keine Relevanz für den Marktwert der (100% eigenfinanzierten) Unternehmung hat. Allerdings müsste für die Finanzierung neuer Betriebsmittel eine Kapitalerhöhung stattfinden, da ein Kredit aufgrund der vorherigen Annahme nicht denkbar ist.

Daraus resultiert mathematisch, dass die Dividendenzahlung nur Augenwischerei sein und zu nichts führe, außer „Linke Tasche, rechte Tasche“.

In einigen Blogs und Webseiten ist die Annahme zu lesen, dass ein Aktienkurs aufgrund seiner Dividendenausschüttung auch langfristig unter Druck stehen muss. Denn nicht nur, dass Teile des Unternehmens Jahr für Jahr an die Aktionäre „verschenkt“ werden, auch die übriggebliebene Masse kann nicht mehr so stark steigen, wie ein Benchmark.

Als Beweis dafür wird die zuvor genannte Miller-Modigliani-Theorie, in der ein 100% eigenfinanziertes Unternehmen zur weiteren Finanzierung von Investitionen neue Aktien ausgeben müsste, wodurch der Aktienkurs fällt (= mehr Aktien für den gleichen Marktwert bedeutet weniger Anteil pro Aktie).

Demzufolge müsste also der Aktienkurs von Dividendentiteln im Vergleich zu einem gesamten Index schlechter performen. Denn

Soweit die Theorie.

Das ist ein an sich schlüssiger fundamentaler Gedanke, den ich ebenso hatte, als ich mit der Recherche für diesen Artikel begann. Dann las ich diesen Artikel (von 2005) und über die Dogs oft the Dow bei Wikipedia. Dort steht, dass die Dividendenaktien sogar SCHNELLER steigen als der Rest.

Bezogen auf Miller & Modigliani ist die Lösung schnell gefunden: In dem Modell der beiden wurden keine Fremdfinanzierung erlaubt und zudem viele andere Faktoren entfernt. Das ist aber realitätsfern und führt zu ganz anderen möglichen Ergebnissen. Das Modell ist für eine gezielte Betrachtung stark vereinfacht, um Störvariablen auszuschalten.

Ein direkter Vergleich der Performance des DAX und des DivDAX seit 2000 macht allerdings deutlich, dass die Top Dividendenzahler den DAX zum Teil stark übertrumpfen.

Die Werte des DivDAX vor dem 01.04.2005 sind indikativ, denn davor gab es den Index offiziell noch nicht.

Zu beachten ist hierbei, dass der DivDAX-Kurs ebenso wie der DAX-Kurs als Performance-Index dargestellt wird und Dividenden mit in den Index eingerechnet werden. Das bedeutet: Der Dividendeninvestor, welcher 1x im Jahr eine Umschichtung zugunsten der höchsten Dividendenzahler des DAX vornimmt (wie der DivDAX es für seinen Index tut), bzw. einen ETF auf den DivDAX hält, sowie die Dividenden reinvestiert, hat den DAX deutlich geschlagen.

Betrachtet man die beiden Kursindizes ohne Dividenden, entwickeln sich beide nahezu gleich. Daraus lässt sich schließen, dass die Dividenden zu 95% für die Überperformance verantwortlich sind, und ohne diese kein Nachteil gegenüber dem Gesamtindex besteht.

Auf Details dazu gehe ich im Abschnitt zu den Gründen gegen Dividendenstrategien ein.

Nun habe ich ebenfalls für den Euro STOXX einen Benchmark durchgeführt, hier ist das Ergebnis weniger eindeutig:

Euro STOXX (SXXGT), Euro STOXX Select Dividend 30 (SD3GT) werden Standartmäßig als Kursindex dargestellt. Bei der Betrachtung von Mai 2005 bis Mai 2017 scheinen sich die Dividendentitel tatsächlich in der Gesamtbetrachtung schlechter entwickelt zu haben, als der Gesamtmarkt. Allerdings erst nach der Finanzkrise, denn zwischen 2005 und Mitte 2007 haben die 30 Euro STOXX Dividendentitel den Gesamtindex um rund 25% übertroffen.

Während der Krise haben die Titel dann aber die gesamte Performance zurückgegeben und sogar darüber hinaus. Danach entstand keine nennenswerte Diskrepanz mehr zwischen Dividendenindex und Benchmark.

Es bleibt also festzuhalten: Scheinbar ist die Theorie, dass Aktienkurs und Unternehmenswert durch die Ausschüttung einer Dividende negativ beeinflusst werden, nicht unbedingt haltbar. In den von mir gewählten Betrachtungsräumen liefen die Kursentwicklungen in Deutschland gleich. Vorteil Dividende. Im europäischen Vergleich waren die Dividendenzahlungen jedoch scheinbar etwas mehr „eingepreist“. Tendenzieller Vorteil: Gesamtindex (Kursentwicklung ohne Dividende).

In einem multioptionalen, multivatiaten System mit monokausalen Studien zu argumentieren kann nicht funktionieren.

Nach ersten Recherchen rund um das Thema Dividendenstrategie wurde mir schnell klar: Es wird viel gestritten. Sehr viel. Der neuerlich (wieder) aufkommende Hype rund um Dividendenaktien teilt die Nation in zwei feindlich gesinnte Lager, die versuchen sich gegenseitig mit Argumenten zu bombardieren, bis einer genervt das Weite sucht.

Eigentlich wollte ich diesen Beitrag sehr neutral halten und beide Seiten (Pro und Contra Dividendenstrategie) unkommentiert gegenüberstellen. Während meiner Arbeit wurde mir aber immer klarer, dass viele Argumente, die von der Contra-Seite angebracht werden leider lediglich theoretischer Natur sind und meinem persönlichen Faktencheck nicht standhalten konnten.

Es lässt sich darüber streiten, ob das nun aufgrund meiner Ungenauigkeiten, Betrachtungszeiträume, oder Märkte geschehen konnte, oder ob sich die vehementesten Kritiker der Dividendenstrategien (die Schlauberger) vielleicht zu theoretisch an das Thema herangewagt haben.

Meine persönliche Beobachtung ist, dass vor allem Menschen mit besonders theorielastiger Fokussierung und universitärem Hintergrund bei Finanzthemen massive Probleme haben. Häufig werden zur Begründung Studien herangezogen, die „ja eindeutig beweisen, dass dies-oder-das so gar nicht geht“… Z.B. glauben sie vermehrt an die Markteffizienzhypothese und ähnliche theoretische Konstrukte. Die sind zwar zweifelsohne aussagekräftig für ihren Fokus, aber durch vereinfachte Modell-Annahmen erstmal nur für das Modell gültig. Um nicht zu sagen realitätsfern.

Auch bei Untersuchungen zu bestimmten Anlagestrategien muss man sehr, sehr vorsichtig sein, um nicht einem fatalen Irrtum aufzusitzen: Es handelt sich bei vielen empirischen Untersuchungen keineswegs um die Verifizierung der Unmöglichkeit des zu Beweisenden, sondern lediglich um eine Falsifizierung unter den ganz bestimmten gewählten Bedingungen. Das sollte eigentlich jedem ansatzweise wissenschaftlich & finanziell interessierten Betrachter klar sein. Ist es nur leider in sehr vielen Fällen in Bezug auf die Finanzwelt nicht.

Da werden dann gerne unreflektiert und pauschal Behauptungen aufstellen, wie etwa „Kapitalanlage ist ein gefährliches Glücksspiel“, „Aktienkurse sind willkürlich“ oder „Niemand kann den Markt schlagen“.

Wäre diese Personengruppe jetzt besonders versiert und erfolgreich im Bereich der Investments, würde ich wohl kapitulieren und die Hände heben. Meine Beobachtung durch Unterhaltungen mit Vertretern dieser Gruppe über allgemeines Finanzwissen legen aber in der Regel die Vermutung nahe, dass hinter der Kulisse des intellektuellen Zweiflers oft einfach nur so viel finanzielles Fachwissen steckt, wie Algebra-Kenntnisse in einem Zweitklässler: Es herrscht Angst vor der großen Unbekannten.

Doch auch bei den fundamentalen Dividendenstrategen (um nicht zu sagen „Jüngern“) ist nicht alles Gold, was glänzt. Viel zu viele sehen die Dividende als einen Ersatzzins. Ein Vertrag zwischen Aktionär und Unternehmen, der auf Gedeih und Verderb aufrechtzuerhalten ist. Das ist aber blauäugig, wenn nicht sogar fahrlässig und entsteht auch hier durch zu geringes Fachwissen über Geld und Kapitalmärkte.

Jemand, der auf Dividendenaktien setzt, kann nicht einfach nur Aktien mit hohen Dividendenausschüttungen kaufen und ist dann in 40 Jahren aus dem Schneider (Ausnahmen bestätigen zum Glück die Regel, darauf gehe ich in den Gründen FÜR die Dividendenstrategie noch ein). Zu vieles kann und WIRD passieren, worauf die korrekte Reaktion folgen MUSS. Und das bedeutet, dass man sich genau im Klaren darüber sein sollte, was man tut.

Das funktioniert nur dann, wenn man nicht nur Wissen über die fundamentalen Ideen der Dividendenstrategie hat, sondern sich auch in anderen Bereichen weiterbildet: Etwa in der technischen Analyse, wie z.B. Dow-Theorie (Trendaufbau) oder Charttechnik (wie Stopp-Loss-Regeln).

Um die Aussage dieses Abschnitts auf den Punkt zu bringen: Egal um welches Thema es sich handelt, Insel-Wissen ist immer gefährlich. Wer es nicht versteht das Gehörte und Gelesene in den richtigen Kontext zu stellen, weil der Rest des Themas eine diffuse Wolke der Unkenntnis ist, der wird früher oder später sehr tief fallen. Bezogen auf den Kapital- und Investmentmarkt in Deutschland steht die überwältigende Mehrheit der Menschen in dichtem Nebel. Sie müssen glauben, was ihnen andere zurufen. Und allzu gerne glaubt man dann das Gehörte, wenn man davon überzeugt ist, dass der rufende ein Experte ist…

... btw: glaubst Du mir etwa, was ich hier schreibe?

In diesem Abschnitt möchte ich einige Punkte der Dividendenstrategie-Kritiker aufgreifen, sowie auf berechtigte Zweifel und Risiken einer derartigen Strategie eingehen.

Zuallererst muss ein Anleger auf die Suche nach geeigneten Titeln gehen, die es wert sind gekauft zu werden. Da beim Fokus auf die Dividendenrendite gelegt wird, fallen bereits viele gute Aktien aus dem Raster, die vielleicht stärker wachsen oder sich in einem zukunftsträchtigen Markt befinden.

In der zweiten Phase muss sich der Stock-Picker dann für die 15-30 Aktien entscheiden, die in sein Portfolio wandern sollen. Eine Diversifizierung darüber hinaus macht immer weniger Sinn, da einerseits die Transaktionskosten steigen, und andererseits die Übersicht schwindet.

Dem Kritiker ist diese Aktien-Anzahl jedoch zu niedrig und damit ist seiner Meinung nach keine ausreichende Risikostreuung gegeben. Ich treffe häufig auf diese Meinung, das kann man allerdings auch anders sehen. Denn um es mit den Worten von Warren Buffett zu sagen:

Diversifizieren ist ein Schutz gegen Unwissen. Es macht wenig Sinn für diejenigen, die Bescheid wissen.

Wer also davon ausgeht, keine fundierten Entscheidungen fällen zu können, der ist vermutlich tatsächlich gut damit beraten den gesamten Markt zu kaufen. Damit kann er nichts falsch machen. – Von einer Strategie lässt sich dann allerdings schwer reden, einen Index zu schlagen ist unmöglich.

Die Grundlage der Kritik des schlechten Stock-Pickings basiert zudem leider auf der falschen Annahme, dass die Auswahl der Titel rein zufällig geschieht. Das sollte aber bei der Verfolgung der Dividendenstrategie (oder einer anderen langfristigen, fundamentalen Strategie) per se nicht sein. Denn auch wenn es bei einer Dividendenstrategie vielleicht als indirekter „Seiteneffekt“ geschieht, es entsteht eine Auswahl an Unternehmen, die im Vergleich zu anderen Indexkomponenten einen tendenziell besseren Cashflow haben.

Und ganz abgesehen davon stellte sich nach einem Experiment der Cass Business School bereits heraus, dass es selbst Affen BEMERKENSWERT oft schaffen, durch Stock-Picking die Indizes zu schlagen. Wobei der Affe ebenfalls nur ein Synonym für Zufall ist.

Man sollte also diesem Argument nicht allzu viel Bedeutung beimessen.

Was allerdings zu einem Problem werden kann, ist etwa die Branchenabhängigkeit des Portfolios. Sollte ein unachtsamer Dividenden-Investor aus Versehen nur Aktien einer oder weniger Branchen im Portfolio haben, kann die branchenabhängige Gesamtentwicklung zu negativen Ergebnissen führen.

Hier ist also tatsächlich Vorsicht geboten, bedeutet aber für einen achtsamen Anleger nicht sofort den Untergang. Man kann nämlich auch mit einseitigen Portfolios gut fahren, wenn man richtig auf die Marktentwicklung reagiert.

Geben wir der „zu geringe Diversifikation ist schlecht“-Behauptung noch zwei interessante Zahlen an die Hand. Abb. 6 zeigt die Entwicklung des MSCI WORLD von 2000 bis Ende 2016. Der MSCI WORLD ist einer der wichtigsten Aktienindizes der Welt und beinhaltet 1.637 Aktien aus 23 Ländern. Eine angenehme Diversifikation, nicht wahr?

Hier sieht man, dass der MSCI Anfang Januar bei 1.376,51 Punkten stand. Ende 2016 lag der Kurs bei 1.757,99. Die sich daraus ergebende durchschnittliche Wachstumsrate beträgt 1,45% pro Jahr. Lassen wir die zwei großen Krisen 2001 und 2008 aus und schauen ab Anfang 2009 auf die Kursentwicklung kommen wir auf ein jährliches durchschnittliches Wachstum von 8,06% (Anstieg von 945,26 auf 1.757,99).

Wäre es also möglich gewesen in der selben Zeit durch Stock-Picking eine bessere Performance zu erziehen? Die nicht überraschende Antwort lautet: Ja, ABSOLUT. Um wie viel man tatsächlich alleine mit dem „Stock-Picking Dividendenaktien“ darüber lag, berechne ich im Punkt „Dividendenstrategie bedeutet Verzicht auf Rendite“.

Der Finanzmarkt ist immer Hypes, Trends oder Megatrends unterworfen. Wenn diese den Zenit überschritten haben, dann bedeutet das für die entsprechende Asset-Klasse erst einmal: Talfahrt. Man denke an die Dotcom-Blase, Immobilienkredite, aktuelle Mietpreise… Große und kleine Blasen platzen immer mal und lassen nichts als Ernüchterung (und wahnsinnig tolle Chancen für das eigene Depot) zurück.

Gehen wir nun davon aus, dass es immer mehr Menschen gibt, die eine Dividendenstrategie verfolgen, passiert folgendes:

Unter diesen Annahmen müsste etwas sehr Angenehmes passieren: Durch die wachsende Nachfrage steigen die Preise der Aktien schneller, als am Rest des Aktienmarktes.

Doch gerade durch die steigende Nachfrage von Kapitalmarkt-Laien könnte eine explosive Mischung entstehen, die André Kostolany als die Masse der „Zittrigen“ bezeichnet. Ihnen fehlt nämlich etwas, was in einer guten Dividendenstrategie wichtig ist: Ein ruhiges Händchen (oder eine gute, regelbasierte Exit-Strategie).

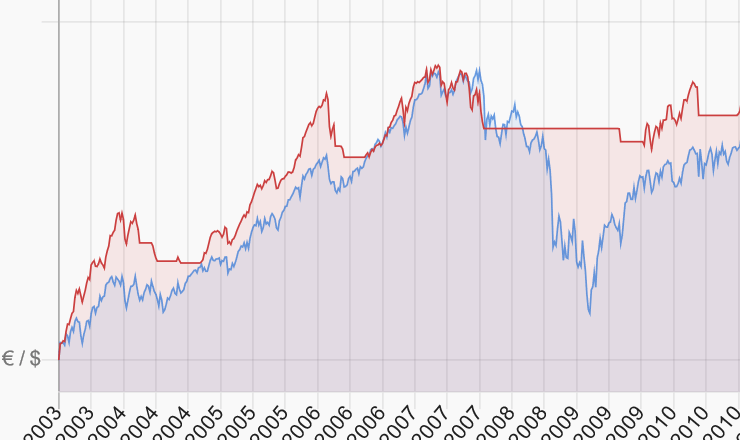

Schauen wir uns das in der Realität an und betrachten wir Abb. 7. Tatsächlich hat es eine solche Situation bereits gegeben! Als der Hype um Internetaktien boomte, waren Dividendenaktien nicht sonderlich en vogue, die Entwicklung ist dem Gesamtmarkt zurück (was an einer unmöglichen Überbewertung von Nicht-Dividendenzahlern lag). Das ändert sich dann abrupt mit dem Platzen der Dotcom-Blase, die auch den DAX mit sich riss. Betrachten wir den Zeitraum 2003 bis Anfang 2008, sehen wir dann eine überproportionale Entwicklung der Kurs-Performance der Dividendentitel.

Im Laufe der Finanzkrise 2008 zeigt sich dann, dass eben diese Aktiengruppe im Wert stärker fiel als der Gesamtmarkt. Man bewegt sich also durchaus auf einem gefährlichen Terrain, je mehr Menschen sich mit der Idee der neuen Dividenden-Zinsen anfreunden. Danach gleichen sich die Entwicklungen der beiden Indizes wieder an (Abb. 8).

Nichts desto trotz sieht man auch noch etwas: Anfang 2009, am Ende der Konsolidierungsphase der großen Finanzkrise, war der Dividendenstratege (der Anfang 2000 einstieg) mit seinem Depot lediglich maximal 35% im Minus. Der hartgesottene Dax-Investor hätte sein Depot mit ca. -55% mehr als halbiert (siehe dazu Abb. 7).

Der Vergleich zwischen den Kursindizes Euro STOXX 50 und Euro STOXX Select Dividend 30 zwischen 2003 und 2017 aus Abb. 9 kommt zu ähnlichen Ergebnissen. Allerdings ist die Korrektur der Dividendenaktien (Euro STOXX Select Dividend 30) auf europäischer Ebene weitaus stärker und übertrifft die des Gesamtindexes.

Die Antwort auf die Frage, ob die Dividendenstrategie nun aufgrund ihrer Popularität gefährlicher ist, als eine breit gestreute Gesamtmarkt-Strategie, lautet somit:

Ja, denn die Volatilität der Dividendenaktien ist tatsächlich höher, als die des Gesamtmarktes. In schlimmen Krisenzeiten werden derartige Titel tendenziell stärker abverkauft, als die Benchmarks.

Dieser Aussage liegt der Gedanke zugrunde, dass Dividendenzahlende Unternehmen nicht so schnell wachsen können, wie andere. Denn es fehlt ihnen an Kapital, welches als Dividenden das Unternehmen verlässt. Das Thema hatten wir bereits im Punkt „Entwicklung von Dividendentiteln gegenüber Nicht-Dividendentiteln“ angerissen. Meine Beobachtung kann nämlich diese Theorie nicht bestätigen. Rechnen wir mal durch:

Berechnen wir die durchschnittliche Wachstumsrate der beiden Performance-Indizes DAX und DivDAX auf die Zeit zwischen Anfang 2000 und Ende 2016, wird deutlich: Während der DAX mit einer durchschnittlichen Wachstumsrate von 3,02% aufwarten kann, konnte der DivDAX durchschnittlich 6,41% zulegen. Beide Kursindizes weisen zwischen 2003 und 2017 das gleiche Wachstum von rund 3,3% auf.

Die jährliche Wachstumsrate der beiden europäischen Indizes (Euro STOXX 50 und Euro STOXX Select Dividend 30, jeweils Kursindex) im Zeitraum von Anfang 2003 bis Ende 2016 zeigt, dass der Gesamtindex im Schnitt 0,88% pro Jahr weniger zulegen konnte (STOXX 50: 2,05% p.a. und STOXX Select Dividend 30 2,95% p.a.).

Bezogen auf den Kursindex des Euro STOXX 600 sieht das ganze Bild etwas anders aus: Hier entwickelte sich der Gesamtindex insgesamt besser: 4,08% p.a. zu 2,95%. Also um durchschnittlich 1,1%. Man beachte, Dividenden sind nicht eingerechnet.

Anhand dieser Zahlen ist die Aussage man verzichte auf Rendite, bezogen auf Europa in den letzten 10-15 Jahren, eher unzutreffend und auf Deutschland betrachtet schlichtweg falsch. Eine Dividendenstrategie wäre ebenbürtig mit einem Gesamtmarktansatz, oder würde diesen sogar schlagen.

Laut Aussage von Holger Grethe von zendepot bedeutet die Dividendenstrategie aber auch ein Ausblenden eines Teils des Aktienmarktes, der mehr Rendite verspricht. Sogenannte Small-Caps (Unternehmen mit einer Marktkapitalisierung von weniger als $ 2 Mrd.) hätten den Gesamtmarkt regelmäßig übertroffen und zahlen selten bis nie Dividenden. Dafür zeichnen sie sich durch stärkere Wachstumsraten aus, die den Aktienkurs beflügeln.

Schauen wir uns das anhand des STOXX Global 3000 Large (SXLGGV) und des STOXX Global 3000 Small (SXSMGGV) zwischen 2002 und 2017 an. Beide als Performance-Indizes:

Dieses Ergebnis ist eindeutig. Die gesamte Preisentwicklung der weltweiten Large Caps seit Anfang 2002 liegt lediglich bei +28,19%. Das macht eine jährliche durchschnittliche Wachstumsrate von nur 1,66%. Im gleichen Zeitraum konnten die Small Caps +168,34% zulegen. Ein durchschnittlicher jährlicher Zuwachs von immerhin 6,74%.

Nun habe ich mich gefragt, wie der Vergleich ausfällt, wenn man die Krisenjahre herauslässt, und wie bei der Betrachtung des Euro STOXX und des Euro STOXX Select Dividend 30 auf die Zeit von Anfang 2009 bis Ende 2016 einschränkt.

Hier sehen wir ein weniger eindeutiges Bild. Die globalen Large Caps konnten ihren börsengehandelten Unternehmenswert nach der Krise um 148,44% erhöhen. Small Caps kommen im gleichen Zeitraum auf +197,20%. In durchschnittlichen Wachstumsraten ausgedrückt bedeutet das: 11,92% (SXLGGV) zu 14,72% (SXSMGGV). Die globalen Small Caps steigen demnach jährlich rund 2,80 Prozentpunkte pro Jahr schneller, als die Large Caps.

Zwischen 2009 und 2017 liegt der Euro STOXX Select Dividend 30 (Performance) tatsächlich um 3,98%/Jahr hinter dem STOXX Global 3000 Small. Dividendenausschüttungen bereits reinvestiert.

Ab 2005 liegt die Überperformance des Gesamtindexes immerhin noch bei 3,47% pro Jahr (5,44%/Jahr (SD3GT) zu 8,91%/Jahr (SXSMGGV)), wie in Abb. 10 zu sehen.

Die Aussage von Holger Grethe scheint damit korrekt zu sein. Sofern man die obigen Zeiträume und Märkte betrachtet. Es ergibt sich ein Vorteil zugunsten der Small Caps.

Ein Fokus auf Small Caps, bzw. einen abbildenden ETF auf Small Caps ist vielleicht für den einen oder anderen eine interessante alternative Anlagestrategie. Bei einer kurzen Recherche konnte ich mehrere EU/US ETF mit einer jährlichen Durchschnittsperformance von rund 15 - 20% (seit 2009) finden. Das sind ca. 300 - 350% Gesamtentwicklung in 8 Jahren.

Grundsätzlich gilt: Eine bessere Performance, als es die Dividendenstrategie liefert, kann man mit Sicherheit finden. Eine schlechtere Performance kann man aber auch bekommen. Wir liegen mit der Strategie in einem guten Rendite-Mittelfeld, dessen Stärken nicht unbedingt in der Überperformance liegen.

Das liebste Man-kann-eh-nichts-machen-um-den-Markt-zu-schlagen-Argument ist die Markteffizienzhypothese, für die Fama, Shiller und Hansen 2013 sogar mit dem Nobelpreis für Wirtschaftswissenschaften bedacht wurden.

Wikipedia schreibt zur Markteffizienzhypothese:

In einem Markt, in dem man stets zu Preisen kaufen/verkaufen kann, die sämtliche Informationen reflektieren, kann man davon ausgehen, dass man nie zu teuer kauft und nie zu billig verkauft. In der Konsequenz würde daraus auch folgen: „Niemand kann erwarten, dauerhaft höhere Gewinne als der Markt(-durchschnitt) zu erzielen“.

Bezogen auf die Dividendenstrategie heißt das, dass zukünftige Dividenden bereits eingepreist wären. Damit würden auf lange Sicht etwaige mittel- bis kurzfristigere Anomalien bezogen auf den Gesamtmarkt ausgeglichen werden.

Diese Theorie ist sicherlich bezogen auf ihre Betrachtungswelt (vollkommener Markt, alle Informationen stehen immer und kostenlos zur Verfügung) korrekt. Keine Frage. Doch WAS hat diese Aussage mit der Realität zu tun? Kann man darauf überhaupt irgendeine Argumentation aufbauen?

Ich bin der Meinung: Nein, die Markteffizienzhypothese ist theoretisches Geschwätz (Entschuldigung: „ein theoretisches Konstrukt“) und hat nichts mit der Wirklichkeit zu tun. Ich sage auch warum:

Denkt man weiter logisch, würde schnell festgestellt werden, dass die Dividendenzahlungen kurzfristig NICHT eingepreist sind. Denn sonst würde es nie zu einer Bestätigung des ex DIV GAPs kommen (siehe „Der kurzfristige Einfluss der Dividende auf den Aktienkurs“). Wären die Dividenden langfristig eingepreist, müssten sich die reinen Aktienkurse um genau den Satz der Ausschüttung schlechter entwickeln um im Marktdurchschnitt zu bleiben. Das tun sie aber, wie hier schon vorher betrachtet ebenfalls nicht (siehe „Der langfristige Einfluss der Dividende auf den Aktienkurs“).

Dass es (sehr, sehr viele) Menschen gibt, die es schaffen irgendeinen Index langfristig zu schlagen wird von Kritikern damit erklärt, dass dies Glück, Zufall oder Survivorship bias wären. Das ist bezugnehmend auf die Punkte gegen die Markteffizienztheorie nur als grober Unfug zu werten. Nur drei Gedanken dazu:

Wer auf Basis dieser Erkenntnisse noch immer allen Ernstes behauptet, es wäre „Glück besser als DER MARKT zu sein“, der sollte die Markteffizienzhypothese zur Weltformel erklären.

In Deutschland fallen 25% Steuern plus 5,5% Soli auf Kapitalerträge an (es sei denn eine Günstiger-Prüfung kommt in Frage). Auch Dividenden sind davon betroffen, und zwar zum Zeitpunkt der Auszahlung.

Das bedeutet auch, dass der zur Verfügung stehende Reinvestitionsbetrag eben um diesen Betrag sinkt. Bekommt man eine Dividende von 4,00% ausgezahlt, sind lediglich noch 2,78% nach Steuern übrig (= 4% * 69,50%). Das ist dann der Betrag, welcher wieder reinvestiert werden kann.

Der Nachteil gegenüber einer Nicht-Ausschüttung liegt dabei auf der Hand: Das ausgezahlte Geld wird doppelt besteuert, einmal als Gewinn im Unternehmen, und bei Ausschüttung als Gewinn des Investors.

Würde das Geld im Unternehmen bleiben, könnte es im nächsten Jahr ohne Abzüge von Kapitalertragssteuer und Transaktionskosten weitere Gewinne abwerfen. Und zwar genau so viel, wie die Gesamtkapitalrendite im nächsten Jahr ausweist.

Das Argument ist schlüssig und unter der Annahme, dass das Unternehmen tatsächlich eine gute Gesamtkapitalrendite aufweist korrekt. Die Gesamtkapitalrendite sinkt allerdings ab einem bestimmten Zeitpunkt, wenn Geld nicht mehr der entscheidende Faktor für Wachstum ist. Eigen- und Gesamtkapitalrendite sind aber wichtige Kennzahlen in der Berechnung von Rentabilität und Wachstumschancen einer Kapitalanlage.

Kleines Rechenbeispiel zum Einfluss der Gesamtkapitalrendite: Unternehmensgewinn nach Steuer (free Cashfolw): 1 Mrd. € (wir gehen aus Gründen der Einfachheit davon aus, dass Jahresgewinn und Gesamtkapital gleich sind), im nächsten Jahr können 500 Mio. € gewinnbringend reinvestiert werden. Die Reinvestition bringt 200 Mio. € zusätzliche Gewinne. Nun gibt es zwei Szenarien:

Wie wir in dem (vereinfachten) Rechenbeispiel sehen, kann es aus der Sicht der Kapitalrendite nicht im Interesse des Unternehmens sein, ungenutztes Kapital im Unternehmen zu behalten, sofern dafür keine Verwendung gefunden werden kann. Das ungenutzte Geld würde die Kapitalrendite drücken. Ähnlich wie ein Fettpolster, das beim Laufen stört.

Zurück zu den Steuern: Man kann Umstand der Doppelbesteuerung tatsächlich als Nachteil sehen, sofern man zusätzlich davon ausgeht, dass die Dividendenzahlung für weniger stark steigende Kurse verantwortlich ist. Ich erinnere hier wieder an die vorigen Betrachtungen: Das scheint in der Realität nicht unbedingt der Fall zu sein. Selbst mit der Zahlung von Steuern schneiden Dividendenaktien zum Teil performancetechnisch noch immer besser ab, als ihre passenden Benchmarks.

Klar, es gibt auch das Argument, dass niemand weiß, was mit den Unternehmen geschehen wäre, wenn sie statt Dividenden alles in Wachstum gesteckt hätten… In dem Falle wären sie vermutlich (noch) stärker gewachsen. Aber das lässt sich erstens nicht nachprüfen, ist somit nicht mehr als eine theoretische Hypothese und zweitens sind in der Realität nicht immer 100% Kapital reinvestierbar. Steigende Marktsättigung begrenzt exponentielles Wachstum.

Zum Thema Steuern allgemein: Manchmal habe ich das Gefühl, die Steuer ist das mächtigste Instrument überhaupt, um Menschen davon abzuhalten etwas zu unternehmen. Rund 90% meiner Unterhaltungen mit gründungsinteressierten und ihren Geschäftsideen beginnen zu stocken, sobald das Steuerthema aufkommt.

Die Deutschen scheinen eine riesige Angst vor der Steuerzahlung zu haben. Dass sie sowieso schon über 70% ihres gesamten Geldes an mehr oder weniger versteckten Steuern entrichten, verdrängen viele. Da sind 29,125% auf Kapitalerträge (= realisierte Gewinne!) doch eher zu vernachlässigen. Die sind sogar niedriger, wenn man den Sparerfreibetrag abzieht. Und realisierte Verluste aus Wertpapiergeschäften sind auch verrechenbar. Einfach mal den Steuerberater fragen.

Deswegen mein Appell an alle Und-was-ist-mit-der-Steuer-Frager: Vergesst das doch einfach und fangt an etwas zu tun. Wenn die ersten Gewinne (über 801 Euro im Jahr) rein kommen ist noch genug Zeit sich mit dem Thema zu beschäftigen. Davor ist das doch Erbsenzählerei. Oder besser noch: konsultiert dann einen Steuerberater. Der nimmt einem den ganzen lästigen Kram ab und kann sich auch noch selbst absetzen.

Dass man sich in eine Position verliebt, kann immer vorkommen. Bei einer Dividendenaktie besteht die Gefahr einer besonders festen Bindung. Denn der Verkauf führt nicht nur zur Liquidierung eines Depotwerts, sondern bedeutet auch die Aufgabe von Dividendenzahlung in der Zukunft. Damit ist die Trennung psychologisch betrachtet doppelt schwierig.

Wenn sich ein Investor mit Unternehmen identifiziert, und diese dann aber massiven Kursverluste erleiden, hadern viele mit einem Verkauf. Immerhin müsste man einerseits aktiv werden, andererseits einen Verlust geltend machen. Und wer will das schon? Also wird stillgehalten, nach dem Motto: Der Kurs wird schon wieder steigen. So wie vielleicht bei der Commerzbank (Abb. 14)?

Auch Ängste schwingen mit: Handle ich richtig, wenn ich jetzt verkaufe und den Titel wechsle? Muss ich überhaupt verkaufen, ich bekomme doch auch so immer neues Geld aufs Konto?

Diese Gedanken führen zu irrationalem Verhalten und sind nicht selten ein Grund für ein zu langes Festhalten an einer toxischen Aktie. Die Konsequenz daraus ist fatal, wie man bei dem Beispiel der Commerzbank sehen kann.

Während ich diese Zeilen schreibe, meldet Solarworld Insolvenz an. Davor wurde bereits früher gewarnt. Und noch viel früher ließ sich erahnen, dass teure Solaranlagen Made in Germany auf Dauer kein Verkaufsschlager sein können. China, und die Angst und Schrecken verbreitenden Jahreszahlen waren schon 2012 abzusehen. Spätestens 2013 hätte man als Dividendeninvestor wohl die Reißleine ziehen müssen, als das zweite Jahr in Folge keine Dividenden mehr gezahlt werden konnten.

Gegen derartige Desaster kann man nur arbeiten, wenn die gewählte Dividendenstrategie für alle Eventualitäten eine Lösung hat und diese exakt eingehalten wird. Mit diesen Gedanken im Hinterkopf sollten später die verschiedenen hier besprochenen Dividendenstrategien betrachtet werden. Denn ebenso wichtig wie der Einstieg in ein Wertpapier ist auch ein passender Exit.

Wie wir im vorigen Abschnitt gesehen haben, bestehen durchaus Gefahren, folgt man Dividendenstrategien. Trotzdem sind die Strategien mitunter die populärsten Ansätze an der Börse. Hier versuche ich die Pro-Argumente mal ein wenig näher zu beleuchten!

Nicht wenige Menschen fühlen sich wie der berühmte Frosch im Kochtopf: gestern gab es doch noch nette Zinsen aufs Tagesgeld (zumindest genug um die Füße stillzuhalten), heute schon ist die Situation so überhitzt, dass der Negativzins um sich schlägt. Es wird Zeit, sich endlich Gedanken darum zu machen, wohin man sein ungenutztes Bargeld bringen sollte. Denn was Inflation bedeutet, hat selbst der Rentner W. Mors (89 Jahre) verstanden.

Bürger mit größerem Barvermögen und noch mehr Angst vor dem Verlust des Ersparten fliehen in den vermeintlich sicheren Hafen der Immobilieninvestments.

Doch bei einem Großteil der Deutschen hat bereits die Todesstarre eingesetzt, noch bevor sie anfangen konnten etwas zu unternehmen. Sie lassen ihr Geld einfach auf dem niedrig bis gar nicht verzinsten Konto, schließen die Augen und machen andere für ihr finanzielles Debakel verantwortlich.

Wer noch nicht resigniert, vielleicht nicht genug Cash für einen ordentlichen Hauskredit, oder keine Lust auf vermeintlich überteuerte Immobilien hat, muss sein Geld nun selbst in die Hand nehmen.

Natürlich gibt es noch viele weitere Möglichkeiten der Geldanlage, wie etwa Privatkredit-Vergabe, PV-, Immobilienfonds- oder Plantagen-Investments. Geld, das in solche Anlage fließt, ist aber auf absehbare Zeit gebunden (und der graue Kapitalmarkt noch Angsteinflößender). Es ist illiquide und ohne vorzeitige Zugriffsmöglichkeit.

Hier bietet sich der Aktienmarkt als besonders liquide Alternative an. Und wenn man dann auch noch zu den 30% der Menschen gehört, die wissen, dass die Rendite nicht zwingend nur aus der Kursentwicklung besteht (siehe Abb. 16), liegt eine Dividendenstrategie sehr nahe.

Im Erscheinungsbild sind Dividenden den Zinsen sehr ähnlich. Zu vorher festgelegten Stichtagen werden Zahlungen in Aussicht gestellt, die als Prozentsatz (bezogen auf den aktuellen Kaufkurs) ausgedrückt werden. Das macht den Übergang hin zu Aktien als Sparform für viele „greifbarer“ und gefühlt weniger Riskant. Denn schließlich bekommt man auf seine Einlage einen baren „Zins“. Und der könnte nach 20-25 Jahren die Einlage selbst schon amortisieren. Wenn sich alles gut entwickelt, denn:

Dividenden sind zwar viel höher als der garantierte Zins auf Sichteinlagen, aber auch das Risiko ist höher (wenn auch überschaubar!). Es ist nämlich quasi zu jedem Zeitpunkt möglich, dass das dividendenzahlende Unternehmen diesen Kapital-Transfer stoppt, der Aktienkurs massiv fällt, oder die Firma sogar pleitegeht.

An dieser Stelle möchte ich ganz klar festhalten: Ich will keine Ängste schüren! Im Gegenteil, meine Absicht ist, den Menschen mehr Wissen rund um den Aktienmarkt zu vermitteln, damit sie sich selbst daran trauen. Nichts destotrotz sollte die Möglichkeit der beschriebenen Szenarien nicht außer Acht gelassen werden.

Ungeachtet der Risiken bietet eine Dividendenstrategie eine gute Möglichkeit mehr aus seinem Geld zu machen. Dafür ist die Dividendenstrategie statistisch gesehen nicht die schlechteste Wahl. Und dank Kombination der beiden Komponenten „(möglicher) Kursgewinn“ und „Dividendenausschüttung“ sinkt bei Neulinge die Hemmschwelle in den Aktienmarkt einzusteigen.

Ängste rund um das Thema Leben, Geld, Aktien und Altersvorsorge gibt es so viele, man kann ganze Webseiten füllen. Einer dieser Ängste ist die Sorge um größere Kursrückgänge, wie das 2001 und 2008 der Fall war. Eine der Auswirkungen darauf ist die Verringerung der Aktionärsquote in Deutschland (Abb. 17).

Das ist fatal. Und dass diese vermeintliche „Risiko“-Scheu (freundlicher Ausdruck für Angst) der Deutschen rund 200 Milliarden Euro pro Jahr kostet ist es auch. Ganz zu schweigen von dem großen Kapitalabfluss Jahr für Jahr: 63,6% aller DAX-Dividenden gehen an Rentner im Ausland. Das sind 2017 rund 20 Mrd. Euro.

Alles Kosten der Angst. Nur weil es gerade einmal 10,7% der Deutschen (Aktionärsquote 2016) riskieren, mithilfe von Anteilen am Produktivkapital des Landes (nicht nur vielleicht) reicher zu werden, statt sicher arm zu bleiben.

„Furcht ist eine negative, zerstörerische Kraft [..]. Furcht entsteht durch Dunkelheit, durch Unwissenheit. Wenn wir einen Raum betreten, der in tiefster Dunkelheit liegt, fürchten wir uns. Doch sobald wir das Licht anmachen, wird die Dunkelheit erleuchtet und unsere Furcht verschwindet.“ - Sri Chinmoy (spiritueller Lehrer)

Was in dieser Situation helfen kann, ist tatsächlich eine Dividendenstrategie. Denn wie im vorigen Abschnitt schon angesprochen ist die Hemmschwelle eine Aktie zu kaufen vermutlich geringer, wenn einem jedes Jahr dafür ein kleiner Obolus angeboten wird. Ein Bonbon für die Seele.

So kann die Auseinandersetzung mit der Dividende am Ende aus Versehen dazu führen, dass die gefühlte Angst vor Finanzmärkten weicht, und man sich endlich traut das Licht anzumachen (um beim Bild aus dem Zitat von Chinmoy zu bleiben).

Auch kann ein eher ängstlicher Zeitgenosse dank Dividenden mal einen Draw-Down seines Portfolios von 50% ohne tödliche Schnappatmung überleben. Ihm bleibt die Gewissheit, bereits einen Teil seines Investments als Dividende zurückbekommen zu haben.

Das Gefühl ein Risiko einzugehen, wird plötzlich weitaus niedriger.

Und wer ein gutes Unternehmen sogar über Dekaden hält, kann auf eine tolle positive Dividendenrückzahlung zurückblicken, die schon mal das fünffache der Anfangsinvestition sein kann. Darauf gehe ich in dem nächsten Punkt näher ein, inklusive Zahlen.

Ist die Angst verflogen stellen plötzlich viele Menschen fest: Es kann ja richtig Spaß machen, sich mit dem Produktivkapital eines Landes zu beschäftigen! Und nebenbei erwirtschaftet man auch noch eine Art passives Einkommen. Und es gibt sehr viele andere Menschen, die ähnlich ticken.

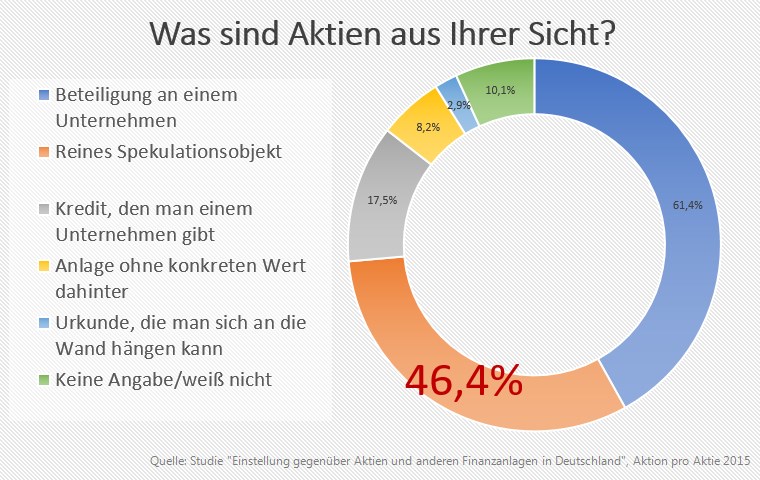

Es eröffnet sich eine ganz neue Welt: Der eine oder andere könnte feststellen, dass er gar kein Gründer/Unternehmer sein muss, um von der hervorragenden Arbeitsleistung anderer zu profitieren. Er könnte als langfristig orientierter Anleger feststellen, dass er mit dem Kauf von Aktien nicht zum Zocker (das glaubt fast die Hälfte der Deutschen, siehe Abb. 18), sondern ein ernstzunehmender Teilhaber von großartigen Unternehmen geworden ist.

Einer, der daran interessiert ist, was das Management gut oder schlecht macht, weil sie schließlich SEIN Unternehmen damit voranbringen oder niederringen. Einer, der die Möglichkeit hätte, seine Kritik an Nestlé oder Monsanto vielleicht nicht nur zu formulieren, sondern auch dafür einzustehen.

Einer, der 1x im Jahr zur großen Hauptversammlung pilgert und sich vor Ort mal umzuschauen, zu informieren, Gleichgesinnte zu treffen, Merchandising-Artikel abstauben oder einfach nur ein kostenloses Essen einzunehmen. Würstchen-Dividende nennt sich das dann.

Es soll in Deutschland ganze Cliquen geben, die sich auf jeder Hauptversammlung wiedertreffen. In den USA haben diese formalen Treffen regelrechten Volksfest-Charakter, oder sind sogar echter Kult. Da kann man dann zum Beispiel mit dem Chef auch mal mit einem Eis aus dem eigenen Imperium anstoßen.

Diese Punkte sind zwar nicht den Dividendenstrategien vorenthalten, aber sie sind im Großen und Ganzen die Vorteile eines langfristig investierten und interessierten Investors. Ein Dividendeninvestor wird selten von kurzfristigen Kursveränderungen abgeschreckt oder gelockt. Er setzt sich mit dem auseinander, was das Unternehmen groß gemacht hat, und noch größer machen könnte.

Ein nicht zu unterschätzender Teil des Spaßes der Dividendenstrategie ist somit die persönliche Identifikation mit dem Unternehmen. Das muss natürlich nicht sein, aber der Investor hat die Möglichkeit, Teilhaber an einem für IHN großartigen Unternehmen zu sein. Du liebst Nutella? Warum nicht Nestlé kaufen. Du trinkst für Dein Leben gerne Coca-Cola? Werde für deinen eigenen Konsum bezahlt! Ein Mercedes ist das schönste Auto der Welt? Daimler zahlt dir „Zinsen“ für Deine Meinung. Und mit etwas Glück kriegt man noch ein Würstchen dazu ?.

Einer der allergrößten Killer von Wohlstand durch Aktien ist jedoch eines: Die fehlende Kontinuität in der Kapitalanlage. Es kann schwierig sein, sich Jahr um Jahr zu bestimmten Stichtagen hinzusetzen und seine Finanzen durchzugehen. Das machen leider sehr wenige Menschen regelmäßig.

Und hier sind Dividendenaktien ohne Frage die besseren Aktien. Denn die Motivation immer weiter am Ball zu bleiben und immer wieder nach neuen großartigen Unterhemen zu suchen oder seine Finanzen nach Einsparungsmöglichkeiten zu durchleuchten, ist durch die regelmäßige Zahlung der Dividenden höher. Sie sind reales Geld auf dem Konto, während die Kursentwicklung nur virtuell ist. Man wird so dank Dividenden jedes Mal aufs Neue getriggert auf die „Jagd“ zu gehen.

Last, but not least ist die regelmäßige Zahlung selbst ein großer Motivator. Als stillhaltender Teilhaber an einem gesunden Unternehmen hat man schnell das Gefühl „für Nichts“ bezahlt zu werden. Wie ein passives Einkommen, das Jahr für Jahr (oder Quartal für Quartal) hereinkommt, und sich auch noch mit guter Wahrscheinlichkeit kontinuierlich erhöht.

Das ist für manch einen so unglaublich, dass es schon wieder schwerfällt NICHTS zu tun. Mit dem Geld bekommen ohne Arbeit (sprich durch Investition und aus Unternehmensbeteiligungen) haben einige Leute so große Probleme, dass viele es für Selbstbetrug halten. Natürlich kommt das Geld nicht aus dem Nichts (oder einem Schlitz aus der Wand, wie Oliver von Frugalisten.de scherzhaft schreibt), es arbeiten nur einfach andere Leute dafür. So ist das im I-Sektor.

Kommen wir zurück zum Wesentlichen: Rendite, Rendite, Rendite.

Auch, wenn es ganz bestimmt Börsenstrategien gibt, die performancetechnisch besser abschneiden als die Dividendenstrategie: Viel falsch macht man hier nicht. Wie wir bereits bei den Zahlen aus dem Abschnitt „Gründe gegen eine Dividendenstrategie“ gesehen haben, steht man mit den zu erwartenden Renditen doch eigentlich ganz gut da.

Das liegt nicht zuletzt daran, dass Dividenden zu einem großen Teil von guten und großen Unternehmen gezahlt werden, die innere Qualität aufweisen. Befolgt man außerdem einigen Tipps bei der Auswahl der Dividendentitel, können die Renditen langfristig entsprechend hoch und konstant bleiben.

Bezogen auf die ausgewiesene Dividendenrendite könnte man seine Chance auf eine Überrendite steigern, indem man sich folgende Gedanken um diese Kennzahl macht: Angenommen ein Unternehmen zahlte in der Vergangenheit relativ konstant einen gewissen Prozentbetrag bezogen auf den Aktienkurs. Nun stieg dieser Prozentsatz im letzten Jahr stark an.

Ist der Aktienkurs gefallen, ohne dass besonders schlechte Informationen über Verluste, grundlegende Veränderungen der Marktgegebenheiten oder ähnlichem über den Ticker liefen, kann man anhand dieser Kennzahl darauf spekulieren, dass es sich um eine vorübergehende Unterbewertung handelt.

Ist allerdings das Geschäftsmodell in Gefahr, die Unternehmung strauchelt, das Management baut ohne Ende Mist, oder ist etwas langfristig Negatives aufgetreten zeigt die erhöhte Dividendenrendite vielleicht noch rechtzeitig an, dass ein Unternehmen im Begriff ist, sich aufzulösen.

Das ist ein spannendes Thema und sollte noch etwas weiterverfolgt werden. Denn tatsächlich sollte vielleicht die Höhe der kurzfristigen Dividendenrendite, so wie es beispielsweise die Dogs oft the Dow Strategie vorsieht, gar nicht ausschlaggebend für einen Kauf sein.

Für die langfristige Rendite mit Dividendenaktien ist nämlich ein anderer wichtiger Faktor notwendig, der bisher noch gar nicht angesprochen wurde: Dividendenwachstum und Kontinuität.

Es kommt nicht auf eine momentan sehr hohe Dividenden-Rendite an, sondern ebenfalls auf eine hohe Dividende in 10 oder 50 Jahren in der Zukunft. Wie also verhält sich die Dividendenausschüttung im Laufe der Zeit? Bei guten Unternehmen mit hoher innerer Qualität sollten die Dividenden konstant und mit wenig Rücksetzern positiv entwickeln.

Daraus können im zeitlichen Verlauf extrem interessante Renditen entstehen, wie man am Beispiel Coca-Cola sehen kann. In Abb. 19 habe ich ein kleines Rechenbeispiel erstellt, angelehnt an die Investition Warren Buffetts in das Unternehmen ab 1987.

Von Interesse sind hier die Werte des Aktienkurses und der Dividenden damals und heute. Alle anderen Jahreswerte sind nur eine lineare Projektion und entsprechen nicht der Realität. Die detaillierte Entwicklung lässt sich hier für die Dividenden, und hier für die Kursentwicklung entnehmen. Für den Laien sein zudem erwähnt, dass die Kurse durch Splits bereinigt wurden. Das bedeutet, dass der wahre Wert 1988 nicht $ 2,50 betragen hat, sondern vermutlich irgendetwas um $ 36, so wie heute. Dadurch stimmt die Anzahl der Aktien nicht, spielt aber auch keine große Rolle. Weiterhin wurde bei der Berechnung keine Steuer eingerechnet.

Wie bei diesem Beispiel schön zu erkennen ist, hat sich zwischen 1988 und 2017 einiges getan! Ganz besonders spannend ist, dass sich die Dividendenrendite ebenso entwickelt hat wie die Aktienkursrendite. Das hat zur Folge, dass die jährliche reale Rendite auf hypothetisch 10.000 Dollar angelegtem Kapital in 1988 im Jahr 2017 volle 56 Prozent beträgt. $ 5.600 wären in diesem Jahr (2017) als Dividenden auf ein Investment von $ 10.000 ausbezahlt worden. Insgesamt wurden seit 1988 bereits rund $ 54.500 Dividende ausgeschüttet. Damit wäre ein reales Verlustrisiko durch Insolvenz, selbst unter Einrechnung der Inflation, bereits nicht mehr vorhanden.

Buffett hat freilich nicht nur $ 10.000 investiert. Es waren eher hunderte Millionen. Und auf den Penny genau ist mein Übertrag auch nicht (Gurufocus hat übrigens mit den gleichen Daten gerechnet, wie ich später festgestellt habe). Aber dank seiner langen Unternehmenstreue bekommt er aktuell irgendetwas zwischen 30% und 55% seines Anfangsinvestments jährlich zurück. Das sind alleine im zweiten Quartal 2017 ca. 148 Mio. Dollar.

Für den Investor, der vor 30 Jahren sagen wir 100.000 Euro also Altersinvestment in Coca-Cola gesteckt (und alle Dividenden abgeschöpft!) hätte, würde sich also über eine Rente von ca. 55.000 Euro (vor Steuern) pro Jahr freuen können, ohne Aktien verkaufen zu müssen. Das ist vermutlich der angenehmste Langzeiteffekt einer entsprechenden Dividendenstrategie. Sein Depotwert läge übrigens bei $ 1,72 Millionen. Ohne Reinvestition.

Die meisten Menschen unterschätzen diese Zinseszins-Entwicklung. Und die meisten Kritiker der Dividendenstrategie suchen vermutlich 30 Jahre später noch immer nach der „besten und renditestärksten“ Strategie. Das ist gar nicht nötig, wichtig sind vielmehr langes Durchhaltevermögen und Kontinuität, als die höchste Rendite. Und das bietet die Dividendenstrategie allemal!

Dass Coca-Cola nicht nur ein Einzelfall, sondern zudem eher konservativ ist, zeigt ein aggressiv spekulatives Gegenstück: Die Drillisch AG.

Anfang 2009 lag der Aktienkurs der Drillisch AG ganz weit unten. Dividendenzahlungen für das Geschäftsjahr 2008 wurden ausgesetzt, man machte 184 Mio. Euro Verlust. Ab 2009 wurden wieder Dividenden ausgeschüttet, 30 Cent pro Aktie.

Wäre nun (ich weiß, hätte-hätte-Fahrradkette), aus welchen Gründen auch immer jemand Anfang 2009 bei einem Kurs von 1,10 Euro zugeschlagen, wäre folgendes passiert: Bis heute wäre ein Kursfeuerwerk auf ihn hereingeprasselt das seinesgleichen sucht. Plus 4.500%, im Schnitt 60% jährlich, in den letzten 8 Jahren. Interessanter noch: Wie sieht es mit der Dividende aus?

Die hat sich auf aktuell 1,80 Euro erhöht. Tendenz steigend. Bezogen auf den momentanen Kurs von ca. 49 Euro pro Aktie sind das solide 3,7% Dividendenrendite. Bezogen auf den Kaufkurs DAMALS unglaubliche 163,6%. Heißt: Auf 10.000 Euro Einsatz wurden nur 8 Jahre später eine jährliche Rückvergütung von 16.360 Euro. Wie wird sich das in 20 Jahren entwickelt haben?

Das ist dann der Stoff, aus dem die feuchten Träume eines jeden Dividendeninvestors sind.

Fraglich, und dessen Antwort vorerst schuldig bleibend, ist, wie man genau solche Kandidaten frühzeitig identifizieren kann. Dazu gibt es durchaus Ansätze und Strategien, das werde ich aber irgendwann in einem späteren Artikel besprechen. Deswegen: Bookmarkt mich. Folgt mir auf Facebook. Meldet euch auf meiner Seite an.

Während am Stammtisch der neuen Konservativen in unserem Land die Parolen nach einem bedingungslosen Grundeinkommen immer lauter werden, und sich immer mehr Finanzlegastheniker dafür aussprechen, schafft sich der Dividendenstratege sein eigenes, ganz persönliches Grundeinkommen.

Durch sparen, investieren und reinvestieren ist es für nahezu niemandem im Land unmöglich, ein jährlich wiederkehrendes Dividendenpolster aufzubauen. 1.000 Euro (netto) im Monat wären schon mit einer Dividendenzahlung von rund 15.500 Euro (brutto) p.a. erreichbar. Das ist mit einem guten Sparplan über einen Zeitraum von vielleicht 15-20 Jahren ohne weiteres machbar.

Hat der Dividendenstratege es einmal soweit geschafft, kann er dem deutschen Fiskus bei eintretender Arbeitslosigkeit nicht mehr auf der Tasche liegen: Hartz IV und andere staatliche Transferzahlungen für Bedürftige werden nur an Menschen ohne Kapital gezahlt. Somit belastet der Investor den Sozialstaat nicht mehr. Im Gegenteil, er sorgt auch während seiner Arbeitslosigkeit weiterhin für solide Steuereinnahmen.

„Toll, und weniger Rente braucht er auch!“ jubelt der besorgte Bürger. „MIST, ich sollte diese ganze Investmentgeschichte nochmal überdenken, dann bekomme ich ja nichts mehr von meinen hart erarbeiteten Steuergeldern wieder!“ flucht der arme, monetär zu potente Investor. So ist das im Leben, man kann nicht alles haben ?

Nachdem nun bereits viel über Vorzüge und Nachteile einer Dividendenstrategie lamentiert wurde, wollen wir uns langsam daran machen konkret zu werden.

Für wen und unter welchen Umständen sollte man sich für eine Dividendenstrategie entscheiden? Wer profitiert, und wer sollte davon besser die Finger lassen?

Zunächst sollte festgehalten werden, dass es sich bei einer Dividendenstrategie um eine fundamentale, langfristige Strategie handelt. Für den Investor heißt das auf der einen Seite, dass er sich nicht wirklich oft um das Thema Aktien kümmern muss.

Er kann die Suche nach passenden Unternehmen einmal pro Jahr durchführen, etwa wie bei der Dogs of the Dow – Strategie. Noch einfacher geht das Ganze mithilfe eines ETF-Sparplans. Es gibt mittlerweile richtig viele unterschiedliche Dividenden-ETFs, die sich über einen Sparplan besparen lassen. Diesen einmal einzurichten wäre dann das einzige, was man tun muss.

Wer es schafft nicht jeden Tag an seine Kapitalanlage zu denken, ist hier schon mal im Vorteil. Je nach exakter Ausführung der Dividendenstrategie kann zudem alles automatisiert werden (Sparplan, thesaurierender ETF). Das kann selbst ein Laie, der sich nicht weiter damit beschäftigen möchte.

Oder man kann eigenverantwortliches Stock-Picking aus VALUE-Gedanken heraus betreiben und Dividendenzahlungen regelmäßig selbst in Unternehmen reinvestieren/bzw. abschöpfen. Das ist eher für bereits versiertere, oder zumindest interessiertere, Marktteilnehmer geeignet. Diese Herangehensweise bringt neben einer MÖGLICHEN Überperformance gegenüber eines breit gestreuten ETFs, laut Aussage vieler aktiven Dividendenstrategen weitaus mehr Spaß. Denn in einem thesaurierenden ETF sind die von vielen als besondere Genugtuung beschriebenen Dividendenzahlungen nicht als „harter Cash“ vorhanden. Dafür werden sie aber ohne Umschweife automatisch reinvestiert und bringen das größte Zinseszins-Potential.

Ein Selbstanleger muss sich allerdings vor Augen führen, dass er seine Langzeitpositionen (Buy & Hold) immer mal wieder auf Rentabilität überprüfen muss. Denn hin und wieder sind ehemalige dividendenstarke Werte ein paar Jahre später nur noch Pennystocks. Mit großen, international seit Jahrzehnten oder Jahrhunderten erfolgreichen Unternehmen lässt sich hingegen weniger verkehrt machen. Sofern das Geschäftskonzept nicht gerade im Gange ist auszusterben.

Und damit kommen wir zu einer weiteren Eigenschaft, der sich ein Dividendeninvestor unterordnen muss: Bei dieser Strategie geht es nur zweitrangig um die Wertentwicklung des Aktienkurses. Die Entwicklung der Dividendenzahlung steht stärker im Fokus.

Das bedeutet auch, dass im Portfolio vermutlich weniger aufstrebende, schnell wachsende Werte liegen, sondern große Schwergewichte mit soliden Unternehmenszahlen. Ein Investor muss sich demnach im Klaren sein, dass seine Auswahl an Aktien nur in einem Kosmos stattfindet, der nur selten hohe Volatilität oder Überperformances erzeugt (sog. Large-Caps oder Blue-Chips).

Der „Nervenkitzel“ der Börse findet woanders statt. Ein konservativer Investor mit durchschnittlichen Renditeerwartungen, der sich über regelmäßige Ausschüttungen freut und darin seine Rentenalternative in 30-40 Jahren sieht, der ist gut für eine Dividendenstrategie geeignet. Qualität vor Quantität.

Jemand, der aggressiver auf Portfolioaufbau durch Kurssteigerungen konzentriert ist, der sollte sich lieber eine andere Strategie suchen. Denn auch wenn die Dividendenstrategie kein echter Underperformer ist, so ist der Fokus auf Large Caps tatsächlich weniger profitabel, was das Wachstum eines Unternehmens (und damit des Kapitals) angeht.

Ganz so einfach ist die Dividendenstrategie allerdings auch für den Buy & Hold-Strategen nicht. Denn wie wir in den Argumenten gegen die Dividendenstrategie gesehen haben, ist mit höherer Kursschwankung zu rechnen, sollte der Markt mal wieder korrigieren. Das muss man psychisch aushalten können!

Welche Dividendenstrategien gibt es denn nun? Es gibt zwei grundlegend unterschiedliche Ausrichtungen, deren konkrete Durchführung aufgrund der der überdurchschnittlich hohen Popularität der Dividendenstrategie eher in Detail anders ist.

Als Urvater der Dividendenstrategie gilt Benjamin Graham. Er ist vermutlich jedem auch nur ansatzweise Value-interessierten Anleger ein Begriff. Er formulierte als erster den „Dogs oft the Dow“-Gedanken.

Bei ihm bezieht sich „Dogs“ ursprünglich auf die minderwertigen, in der Vergangenheit weniger stark wachsenden Aktien im Dow Jones. Da viele Anleger sie (vorübergehend) zu meiden scheinen, wurden sie abwertend als Hunde tituliert. Bei Graham war das Hauptauswahlkriterium allerdings noch das Kurs-Gewinn-Verhältnis (KGV). Die Dividendenzahlung war lediglich eine Filterung der Werte auf mögliche Substanzwerte.

Im Sinne der DOTD-Dividendenstrategie sind jedoch nicht mehr die schlechten Performer gemeint, sondern diejenigen 10 Aktien, welche die höchste Dividendenrendite besitzen. Benjamin Grahams Schlussfolgerung lag darin, dass unter allen dividendenzahlenden Titeln diejenigen Unternehmen unterbewertet waren, deren KGV (durch zuletzt gefallene Börsenkurse) besonders niedrig waren.

Ihr Aktienkurs muss also vorübergehend niedrig sein, denn sonst wäre die Dividendenrendite vergleichen zum Rest der Dividendenzahler nur durchschnittlich. Da sich aber laut Graham die Dividendenrendite kontinuierlicher entwickelt, als der Aktienkurs, kann auf eine mögliche Aufholjagd spekuliert werden.

Andererseits besteht allerdings auch die Möglichkeit, dass ein damals florierendes Geschäft zurecht abgestraft wird und der börsengehandelte Unternehmenswert zwar bereits gefallen ist, durch einen informational GAP aber die letzte Dividendenzahlung noch hoch ausgefallen ist. Die nächste könnte dann stark sinken, oder ausfallen.

Diese Vorgehensweise funktioniert zwar auf jedem Markt, doch auf Märkten mit unterjährigen Berichtszeiträumen und Dividendenzahlungen ist die Gefahr des informational GAP vermutlich tendenziell geringer ausgeprägt.

Ende der 1980er Jahre schlug dann John Slater vor, die Dividendenrendite einfach als Hauptkriterium zu verwenden und KGV oder andere Werte unterzuordnen.

Das Vorgehen der klassischen DOTD-Dividendenstrategie nach Slater ist wie folgt:

Der Erfolg dieser Strategie ist eher begrenzt und wird lediglich anhand der Outperformance gegenüber seinem Index gemessen. Die immerhin scheint es zu geben. Der Total Return auf den Dow Jones seit 2000 ist laut der angegebenen Quelle bei 8,6% (Dividenden schon eingerechnet!), während der Dow Jones Industrial Performanceindex in der selben Zeit nur 6,9% jährlich zugelegt hat. Stand Ende 2016.

Es gibt mehrere Variationen dieser Strategie. Beispielsweise die O’Higgins-Methode namens DOTD5, „Dogs oft the Dow 5“ oder auch gelegentlich als Low 5, bzw. Small Dogs oft he Dow bezeichnet. Das Vorgehen ist anfänglich wie bei Graham, die Top 10 Dividendenzahler werden herausgesucht. Von dieser Auswahl werden allerdings diejenigen 5 gewählt, deren Aktienkurs am billigsten ist. Der Gedanke dabei ist, dass diese Aktien eine höhere Kursvolatilität aufweisen und der „gefühlte Preis“ zusätzlich psychologisch auf die Marktteilnehmer wirkt. Deswegen kann ein stärkeres Kurswachstum entstehen.

Laut dogsofthedow.com entstand hierbei immerhin eine jährliche durchschnittliche Performance seit 2000 von 10,4%. GeVestor errechnet für die Low 5 zwischen 1973 und 1998 eine Performance von durchschnittlich 20,7%. Die darauffolgenden Jahre waren allerdings nicht sonderlich erfolgreich. Als Grund könnte die Popularität der Strategie sein: GeVestor schätzt, dass alleine in den USA seit Veröffentlichung von O’Higgins 1998 über $ 40 Mrd. entsprechend angelegt wurden.

Was ist nun von diesem Ansatz zu halten? Nun, für die meisten Dividenden-Interessierten wird diese Methodik zwar einleuchtend und einfach anzuwenden sein, aber die eigentliche Intention von „Dividenden als Zinsersatz“ wird sie wohl nicht befriedigen. Zwar hat man immer hohe Dividendenzahlungen in einem Jahr, doch wenn alles gut läuft sind die Aktien immer nur ein Jahr im Depot. Danach werden sie ausgetauscht. Das geht für einen Freund von Substanzwerten dann schon fast in Richtung „Zockerei“.

Nichtsdestotrotz ist diese Methodik Grundlage von DivDAX, Euro STOXX Dividend Select 30, MSCI World High Dividend Yield und weiteren bekannten Dividendenindizes. Ein Investor kann eine entsprechende Strategie am einfachsten abbilden, indem er einen thesaurierenden Dividenden-ETF wählt und ihn bespart. Der ComStage DivDax TR UCITS ETF etwa hatte seit Mai 2011 eine jährliche Entwicklung von 9,47%, der ComStage EURO STOXX Select Dividend 30 NR UCITS ETF in den letzten 8 Jahren zwischen 2009 und Ende 2016 durchschnittlich 9,68% Wertentwicklung.

Warum sollte man ein gutes Unternehmen denn jemals verkaufen wollen? Das denken sich Buy & Hold-Strategen.

Ein Anleger, der grundlegend daran zweifelt, dass man Aktienkurse auch nur in irgendeiner Art und Weise vorhersagen, schätzen oder auch nur erahnen kann (Random Walk & Markteffizienzhypothese), muss davon ausgehen, dass er mit Transaktionen nur verlieren kann.

Daher liegt es nahe, sich ein paar Unternehmen unterschiedlicher Branche herauszusuchen, sie einmalig zu kaufen und dann einfach für immer liegen zu lassen. Das geht in einigen Fällen sicherlich sehr gut, wie man an Wal-Mart sehen kann (Abb. 21). In anderen Fällen gibt es dann eben Totalausfälle und das Geld ist futsch.

Wer so denkt, für den ist es logischerweise ein Segen, wenn er zu jedem Stichtag eine Auszahlung für sein eisernes komme-was-wolle-Stillhaltergeschäft bekommt. Daher sollte er sich genau auf diejenigen Firmen konzentrieren, die Dividenden ausschütten. Denn erst dieser Teil der Rendite bringt ihm auch tatsächlich etwas, solange er hält. Natürlich ist nicht ausgeschlossen, dass bei Bedarf, bzw. in der Entnahmephase, Aktien verkauft werden. Doch gerne wird natürlich nicht verkauft. Am liebsten nie.

Zugegeben, diese Erklärung einer Buy & Hold Strategie ist viel zu radikal und nur hypothetisch. Ich schätze niemand würde sie in einer solchen Reinform betreiben. Grundsätzlich aber gilt beim Buy & Hold: Füße stillhalten, nur wer wartet wird belohnt.

Dass diese Strategie funktionieren kann, zeigt ein Blick auf die reichsten der in westlichen Ländern bekannten Menschen Welt. Die Forbes-Liste zeigt fast ausnahmslos Unternehmer, die ihre großartigen Unternehmen nicht nur gegründet haben, sondern über Jahrzehnte beständig treu geblieben sind. Sie waren von Anfang an mit dabei und haben nicht wegen kurzfristiger Aussicht auf viel Geld verkauft. Warren Buffett bildet dabei eine kleine Ausnahme, er kauft andere Firmen und zwingt sie zur Treue. Doch vor allem bei ihm gilt: Nichts ist besser als Beständigkeit.

Grundlegend sollte Buy & Hold also nicht verkehrt sein. Die Frage lautet: Wie schafft es ein Anleger, ohne selbst ein Unternehmen zu gründen, solche Firmen zu einem guten Zeitpunkt zu entdecken und auf deren Erfolgskurs mit zu schwimmen?

Dazu gibt es mindestens diese zwei Ansätze:

Hier kann ein Buy & Hold Anleger dann am besten Firmen mit dem Gründer als CEO suchen, da er sich seiner Firma am ehesten öffentlich verschreibt und alles andere unterordnet. Elon Musk von Tesla vielleicht?

Das Problem allerdings aus Sicht der Dividendenstrategie: für lange Zeit wird bei Wachstumsfirmen keine Dividenden ausgeschüttet. Auch wenn die Kurse dieser Firmen zigtausende Prozent machen können: sie fallen raus.

Hier fallen schnell Namen von bekannten Konsumgütern, wie Coca-Cola, PepsiCo oder McDonalds. Oder auch Multiprodukt-Dachmarken, wie Procter & Gamble, Johnson & Johnson oder Nestlé. Eine ganze Liste an Firmen zu finden, die einem vielleicht nicht auf Anhieb einfallen, ist extrem einfach. Womit wäschst du dich morgens? Welche Geräte nutzt du täglich? Konsumgüterhersteller scheinen oft in unserem Leben für Dinge zu sorgen, auf die wir nie wieder verzichten wollen. Ein Verzicht ist mit Schmerzen gleichzusetzen.

Auch andere Bereiche, wie Pharmazeutika, Dienstleistungen, Computer oder ähnliches sind natürlich nicht zu vernachlässigen.

Bei Markentreue handelt es sich um einen sogenannten Burggraben. Der lässt sich auch anhand von Unternehmenszahlen identifizieren. Über Details dazu will ich an dieser Stelle allerdings nicht eingehen, das führt zu weit. Dem widme ich lieber mal einen eigenen Artikel (es gibt nämlich noch weitere Burggräben), komm also öfter hier vorbei! Bookmarke mich, folge mir auf Facebook, melde Dich auf dieser Seite kostenlos an!

Wichtig bleibt festzuhalten, dass ein funktionierender Buy & Hold - Ansatz einen logischen Kontinuitätsgedanken beinhaltet. Bezogen auf den Fokus auf Dividenden muss der lauten: Eine stetige positive Entwicklung der Dividendenzahlung. Die Auswahl der entsprechenden Unternehmen geschieht dabei automatisch zugunsten von bekannten, omnipräsenten Marken.

In vielen Foren und auf vielen Webseiten wird deswegen bemängelt, Buy & Hold Strategen würden den Aktienkurs vollkommen vernachlässigen, was wiederum nicht gut wäre, da der Einstiegspunkt schließlich auch ausschlaggebend für die Gesamtperformance sei. Das stimmt nur bedingt.

Basierend auf dem grundlegenden Fundamentalgedanken „gute Unternehmen muss man nur kaufen und liegenlassen“ sind sehr viele, zum Teil sehr erfolgreiche Strategien entwickelt worden. Ich werde im Laufe der Zeit noch andere Strategien zu dem Thema untersuchen.

Nun lässt sich vortrefflich darüber streiten, ob die Dividendenkontinuität als Indikator ausreicht, um ein gutes Unternehmen zu identifizieren. Außerdem braucht eine gute Kapitalanlage eine brauchbare Exit-Strategie, sofern sie nicht zum harten Kern der bis-dass-der-Tod-uns-scheidet-Strategie gehört.

Christian Röhl und Werner Heussinger verfolgen mit ihrem Gütesiegel „DividendenAdel“ aus dem Buch „Cool bleiben und Dividenden kassieren“ eine mögliche Lösung für diesen Ansatz.

Die Idee: Für ein nachhaltiges und gutes Unternehmen ist es unter Normalbedingungen nicht schwierig, bestimmte Bedingungen einzuhalten, die als Voraussetzung für langfristige Dividendenzahlungen gesehen werden können. Das „magische Viereck“ sieht diese 4 Kriterien vor:

Dieses Ranking bieten Röhl und Heussinger auf ihrer Webseite dividendenadel.de kostenlos an und wird zu Beginn jeden Jahres aktualisiert. Anleger mit speziellem Fokus können auch die angebotenen Alternativlisten verwenden. Sie betrachten Teilaspekte der Strategie, wie schnellstes Wachstum, sicherste Zahler und mehr.

Wie erfolgreich war die Strategie bisher? Auf der Webseite lässt sich die Statistik-Grafik des DividendenAdel Deutschland bezogen auf den Benchmark MSCI Germany Gross Return seit 2000 abrufen. Exakte Zahlen habe ich nicht gefunden, daher arbeite ich mit Schätzungen nach Grafik:

Demnach wäre eine Gesamtperformance (Brutto-Dividende wird reinvestiert) von rund 8,9% pro Jahr möglich gewesen. Der Kursindex hätte indes durchschnittlich 5,8% pro Jahr zugelegt. Und der MSCI Germany Gross Return als Benchmark ungefähr 3,7%. Das bedeutet eine jährliche Überschreitung der Gesamtperformance gegenüber dem Benchmark von 5,2%. Das ist natürlich beeindruckend. Der DAX hat übrigens, wir erinnern uns, ca. 3,04% in der Zeit zwischen 2000 und Ende 2016 erzielt.

Eine logische, regelbasierte Exit-Strategie könnte nun sein, dass Firmen dann abgestoßen werden, wenn sie es nicht mehr auf die Liste schaffen. Dann werden sie verkauft und ein neuer Adelstitel gekauft. Ob das nun direkt Anfang des Jahres geschieht, oder später ist relativ ohne Belang.

Doch das Timing bezogen auf die Umschichtung ist auch ein kleiner Kritikpunkt. Denn nur, weil es ein Unternehmen in einem Jahr nicht auf die Liste schafft, ist es nicht gleich schlecht und ein Verkauf. Andersherum: Man muss nicht jeden Preis zahlen, sofern auch ein bisschen Fokus auf Kursgewinne gelegt werden soll. Hier könnten zur Optimierung des Ein- und Ausstiegs charttechnische Punkte gesetzt werden.

Das Thema Dividendenstrategie kann man aus sehr vielen unterschiedlichen Blickwinkeln betrachten. Einen „richtigen“ kann es allerdings nicht geben. Die Argumente für und gegen Dividendenaktien sind aus ihrer Betrachtungswelt heraus fast immer schlüssig und nachvollziehbar, müssen aber nicht die Realität des Gegenübers darstellen.

Zum Beispiel kann ein Kritiker zurecht behaupten, dass der Fokus auf Dividendenaktien automatisch den investierbaren Horizont auf Large-Caps einschränkt, und damit tendenziell weniger Kurs-Performance verbunden ist. Andererseits ist aber die Behauptung, Dividendenaktien würden sich schlechter entwickeln als der Rest eines Index, eher falsch.

Im Gegenteil: Da oft gute Substanzunternehmen dahinter stecken können die Dividendentitel mindestens mit dem Rest eines Indexes mithalten, sind sogar häufig die besseren Performer. Vor allem dann, wenn neben dem Kriterium einer hohen Dividende weitere Fundamentaldaten herangezogen werden.

Das größte Konfliktpotential zwischen Gegnern und Befürwortern beruht allerdings auf dem grundlegenden Missverständnis der jeweils anderen Ziele. Je aktiver ein Trader unterwegs ist, desto weniger Fokus legt er auf den Aspekt der Dividende. Er hält es für unsinnig und gefährlich, eine Aktie aufgrund seiner widerkehrenden Dividendenrendite zu halten.

Damit mag er teilweise Recht haben, die Gefahren einer Langzeitanlage sind grundlegend anders, als bei der Suche von Kaufs- und Verkaufszeitpunkten anhand eines Charts. Dessen bewusst, ist die Dividendenstrategie dennoch eine gute und logische Anlage, die in der Vergangenheit gute Ergebnisse erzielt hat, und es vermutlich auch weiterhin tun wird.

Denn was für den Dividendenanleger zählt, ist die langfristige Richtung. Und die braucht man bei Unternehmen, wie Unilever, Johnson & Johnson, Procter & Gamble, Coca-Cola, McDonalds, etc. nicht erraten. Marken, die zum Leben dazu gehören, deren Preis mit der Inflation mitgeht, konstante Wachstumsraten und ein Management, welches sich darum kümmert, dass die Geschäfte weltweit weiterlaufen sind über die Zeit hinweg das beste Instrument für den entspannten Investor. Da muss nicht viel getradet werden, keine Tagescharts gewälzt oder Stopp-Losses nachgezogen werden.

Der Trader indes könnte, statt die Dividenden (theoretisch und praktisch) zu verteufeln, einfach auf den Kurs mit aufspringen: Auch ein von den Dividenden losgelöstes Trading von Substanzwerten, etwa mit einem guten Swingtrading-Ansatz, kann sehr verlockend sein. Denn was der Investor weiß, kann dem Trader nützen: Ein vorhersehbarer Kurs (nach oben) verbessert automatisch auch den Track-Record des aktiven Händlers. Und ganz nebenbei kann er bei einer (eher zufällig) gehaltenen Position noch eine Dividende als Bonus abgreifen. Auch, wenn das bedeutet, dass er die Aktie 1-2 Tage länger halten muss, um den exDividende-Gap wieder auszugleichen.

Nur der Daytrader hat vermutlich gar nichts von der Dividende. Er braucht sich demnach auch nicht darum scheren.

Erfahre, wie du durch die Analyse von Preismustern und die Beobachtung von Kursbewegungen eine erfolgreiche Strategie für den Handel mit Price-Action entwickeln kannst.